带你认识VR技术

2018-08-03 15:09:45如果你还没有开始了解VR,那么花几分钟读完这篇文章,你会对整个行业有一个全景的了解。

部分读者或许已经知道了,但是还是来说一下VR行业发展的历史背景

VR经历了三次热潮:第一次源于1960年代,确立了VR技术原理;第二次发生在1990年代,VR试图商业化但未能成功;目前正处于第三次热潮前期,以Facebook 20亿美元收购Oculus为标志,全球范围内掀起了VR商业化普及化的浪潮。

第一次热潮发生在1960年代,科学家们建立了VR的基础原理和产品光学构造。1960年,电影摄影师Morton Heilig提交了一款VR设备的专利申请文件,专利文件上的描述是“用于个人使用的立体电视设备”。尽管这款设计来自于50多年前,但可以看出与Oculus Rift、Google Cardboard有着很多相似之处。1967年,Heilig又构造了一个多感知仿环境的虚拟现实系统Sensorama Simulator,这也是历史上第一套VR系统,它能够提供真实的3D体验,例如用户在观看摩托车形式的画面时,不仅能看到立体、彩色、变化的街道画面,还能听到立体声,感受到行车的颠簸、扑面而来的风还能闻到花的芳香。1968年美国计算机图形学之父Ivan Sutherlan在哈佛大学组织开发了第一个计算机图形驱动的头盔显示器HMD及头部位置跟踪系统,是VR发展史上一个重要的里程碑。进入80年代,VR相关技术在飞行、航天等领域得到比较广泛的应用。

第二次热潮发生在1990年代,这是一次如火如荼的商业化热潮,但最终没能获得成功。1989年Jaron Lanier首次提出Virtual Reality的概念,被称为“虚拟现实之父”。1991年,一款名为“Virtuality 1000CS”的设备出现在消费市场中,由于它笨重的外形、单一的功能和昂贵的价格,并未得到消费者的认可;但掀起了一个VR商业化的浪潮,世嘉、索尼、任天堂等都陆续推出了自己的VR游戏机产品。但这一轮商业化热潮,由于光学、计算机、图形、数据等领域技术尚处于高速发展早期、产业链也不完备,并未得到消费者的积极响应。但此后,企业的VR商业化尝试一直没有停止。

第三次热潮源于2014年Facebook 20亿美元收购Oculus,VR商业化进程在全球范围内得到加速。2014年3月26日,Oculus VR被Facebook以20亿美元收购,再次引爆全球VR市场;三星、HTC、索尼、雷蛇、佳能等科技巨头组团加入,都让人看到了这个行业正在蓬勃发展;国内,目前已经出现数百家VR领域创业公司,覆盖全产业链环节,例如交互、摄像、现实设备、游戏、视频等。今年暴风科技登陆创业板,成为“虚拟现实第一股”,吸引更多创业者和投资者进入VR领域。

目前VR面临的技术瓶颈

硬件瓶颈。AR对计算能力的要求比VR高一个数量级,目前的CPU、GPU无法支持,更无法保证在轻便的硬件上实现足够的计算速度、存储空间、传输速率和续航能力。

图像技术瓶颈。图像识别技术不成熟,特别在复杂图形、动态图像、特殊场景(如夜间)等方面,信息筛选、识别的正确率和精确率均较低,远不足以支撑一款消费级产品;实时三维建模技术缺乏:需要以图像识别技术作为基础,仅处于实验室阶段;精确定位技术误差大:远未到商用阶段。

数据瓶颈。在现实环境中实现无差别图像视频识别需要极其庞大的数据规模,如一条街道上,需要街景、人脸、服装等各种数据;目前数据的采集、存储、传输、分析技术都有需要解决的难题:仅海量数据的清洗、录入,本身就是浩瀚的工程。

虽然目前VR产品的体验仍有很多局限,还不足以进入消费市场;但投资机构普遍重视、企业研发极其活跃,已经完成从无到有的冷启动。

VR普及的现实条件

VR技术包括四项关键指标,领先厂商已经达标,VR技术趋于成熟。这四项指标为:屏幕刷新率、屏幕分辨率、延迟和设备计算能力。目前高通骁龙820已经上市,19.3ms内的延迟已经可以达到;90Hz和2K屏幕已进入市场,可以提供基础级VR产品体验。同时,其他方面的技术如输入设备在姿态矫正、复位功能、精准度、延迟等方面持续改善;传输设备提速和无线化;更小体积硬件下的续航能力和存储容量不断提升;配套系统和中间件开发完善。

首先,VR系统越发成熟。其实,目前Windows、Android系统已经能够较好地支持VR的软硬件、提供较好的体验,支撑消费级应用,而Google、Oculus、Razer还都在开发VR专用系统。

其次,核心技术将于明年普及。明年将有更多厂商和设备能够在核心技术参数上达到VR级,这是硬件和应用在消费市场爆发的必要条件。

再次,世界主流的VR硬件都将推出消费者版本。到目前为止,全球体验最好的VR硬件,包括Oculus Rift、三星Gear VR、Value&HTC Vive和索尼PlayStation VR,都仅推出了开发者版本,而这四大产品都将在今年年底至明年推出消费者版,这将直接引爆消费市场和应用开发者群体。

VR的市场前景

下表引用了多家专业研究机构对VR行业的预测。预计到2020年,全球头戴VR设备年销量会达4000万台,硬件市场规模至少¥400亿元,加上内容、企业级市场,将是千亿以上;长远看,VR产业规模万亿可期。

虚拟现实产品全面进入消费市场的条件已经比较成熟,明年全球将迎VR行业小爆发:VR系统、硬件、应用都将跃上一个台阶;而这轮爆发传导至国内,预计会在明年下半年到后年。

VR产业链分布

基于知觉管理与虚拟场景两大系统,我们从知觉捕捉、知觉反馈、主机、系统、应用和内容六大维度对虚拟现实的产业链进行解构:

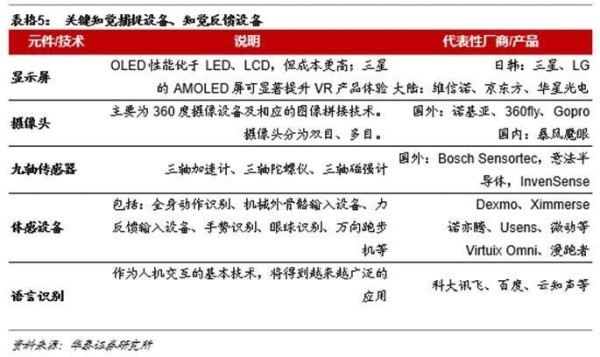

a)知觉捕捉设备。

在各类知觉中,目前视觉捕捉是绝对主流,听觉、触觉捕捉尚不成熟,嗅觉味觉捕捉还处于实验室阶段。视觉捕捉可以分为眼部追踪、头部追踪、肢体动作(手势等)捕捉、全身动作捕捉四种形式,不同的捕捉设备能够提供不同的沉浸感体验,也细分了捕捉设备市场。

b)知觉反馈。

视觉是人类获取信息的主要知觉系统,但目前视觉反馈设备尚不理想,主流的视觉反馈设备有眼镜、头盔、一体机三类,其中眼镜比较简陋、沉浸感不足,头盔和一体机沉浸感较好,但价格较高、便捷性较差。相比之下,听觉反馈已经相当成熟。

c)主机。

目前的VR内容主要通过移动端、PC端或者一体机输入,脑电波计算仍在实验室阶段。所以,目前VR主机主要借助PC计算机、智能手机,也有不少公司将主机嵌入VR一体机中。总体来看,当前计算能力、存储空间、传输速率基本可以满足基础VR设备所需。由于PC的计算能力和扩展性强于手机,所以基于PC的VR头盔能够提供更好的体验。

但是,考虑到支撑虚实不分的VR体验,目前的主机尚有三大局限:一是计算速度不足,虚拟出一个能够足以欺骗大脑的影像,而且可以和意识反馈互动,驱动这个影像的计算芯片超出现有普通的PC和手机。当然,提升终端计算力并不是目前科技发展的主流趋势;可以借助于速度越来越快的网络,将主要计算放在云端进行,而直接向终端下发计算结果。二是存储空间、传输速度、电池技术跟不上,VR影像程序的体积以10G为单位,如果直接从云端点播,我们需要2~20M/s的下行速度——这在目前的带宽环境下基本可以实现;但鲜有移动设备的电池能够支撑20G大小数据量的持续高速下载,这决定了极致体验还需要依赖PC或专用主机,这又极大限制了VR的使用场景。三是便捷性很差,PC主机的体积和重量严重限制了它的使用场景,智能手机作为VR主机,也存在尺寸不匹配、散热等问题。

d)VR系统。

VR系统,即VR操作系统,直接运行在主机上的系统软件,用于管理计算机硬件资源和软件程序、支持所有VR应用程序,是未来VR生态的基石。VR系统的核心价值在于能够定义行业标准,搭建VR的基础和通用模块,无缝融合多源数据和多源模型。从产业格局上看,得系统者得平台、得行业话语权。

与其他领域类似,有先发优势的企业总愿意用封闭换体验,后来者则喜欢讲开源图颠覆,比如苹果iOS和谷歌Android。在虚拟现实领域,Oculus采用封闭的苹果模式已成定局,而Google、雷蛇等后来者只能以开源、开放吸引开发者。

从国内来看,中小企业尚不具备开发OS的技术能力,大多希望从应用市场、播放器等出发打造平台;而互联网巨头们普遍在观望、等待最佳入局时机。

e)VR应用。

VR应用分为三个层面:自上而下分别是应用软件、应用分发、中间件。

应用软件:提供各种场景下VR服务的软件,例如VR播放器、各类VR游戏等。应用软件是直接接触用户、决定用户体验的末端产品,是VR产业链软硬件技术的集中体现。目前,VR应用有一些简单产品,随着硬件逐步成熟,将迎来大规模爆发。

应用分发:应用分发被认为是VR系统之外另一大入口。目前主流的应用分发平台有应用商店(移动端)和网站分发(PC)两大类,也有些VR论坛带有分发功能。由于目前VR行业目前还是硬件导向,VR应用分发主要由硬件厂商主导。

中间件:是一种独立的系统软件或服务程序,可在不同系统间共享资源、可在不同应用中得到复用,典型的就是游戏引擎。成熟的VR中间件将促进标准统一,提升VR应用开发效率,快速引爆VR应用规模。已有一批中间件开始支持VR技术,英伟达(NVIDIA)2014年9月发布了VR Direct技术,2015年8月26日发布了VR游戏开发者的新开发套件——GameWorks VR Beta版本,此外还有SGI的OPENGL接口、MS的DirectX接口、AMD的Liquid VR技术、Crytek的CryEngine、MultiGen-Paradigm公司的Vega Prime等。

f)VR内容。

当前VR内容极为短缺,影视内容以短片和UGC为主,游戏几乎全是DEMO。VR内容将由一个个CP(Content Provider)基于通用标准开发完成,VR早期市场覆盖最大的产品一定是游戏内容和影视内容。国内外,几乎所有领域都在关注VR,从影视、游戏,到会展、直播、成人、旅游、地产等,其中不少企业已经投入研发制作。VR内容总体分为三大方面:专业设备供应商、内容制作厂商、内容运营厂商。VR典型设备,如NEXTVR的VR3D摄像机系统、诺基亚的OZO、诺亦腾的全身动作捕捉系统等;内容制作环节,国外已经有不少著名影视业游戏公司参与进来,例如迪斯尼、索尼等;国内大企业普遍还处于观望状态,反而是创业公司更为活跃,如TVR时光机、超凡视幻、兰亭数字、天舍文化、K-Labs、昊威创视等。

主流的硬件设备形态会是什么?

VR头戴设备(“眼罩”)主要分为三种:眼镜、头盔、一体机。

因为PC的局限以及pc+头盔使用场景的限制,VR头盔也不太可能成为2C市场大规模普及的设备;但因为企业级客户对计算能力要求高、使用便捷性要求低,头盔会成为B端市场的主流设备;

由于智能手机性能持续快速提升,移动开发环境非常成熟和活跃,加上VR眼镜低成本带来价格优势,我们判断眼镜将是未来几年VR头戴设备的主流形态;

对于一体机来说,“轻便”与“性能”难以兼顾,而且价格较高。这也导致一体机不会成为近期的主流产品,世界主流VR厂商目前都还没有推出一体机。但我们相信,随着技术进步和元件微型化,VR一体机将在性能、轻便上实现兼顾,而且以低于头盔、高于眼镜的价格赢得广泛用户。

谁会领衔VR内容制作?

由于处于投入期,整个VR内容行业都附着在VR硬件产业上。

在早期,VR内容不具备盈利条件,所以内容公司动力不足;相反,VR硬件公司为了教育市场,必须有内容支撑才能提供完整体验,所以目前是硬件行业推动内容建设。例如领军者Oculus收购游戏代码引擎RakNet、3D场景技术公司Surreal Vision、成立电影工作室Story Studio,陆续推出标杆式VR电影短片《Lost》、《Henry》、《Help》等,做了整个产业链该做的事。国内的暴风科技、3Glass、乐蜗等也包揽了应用分发、视频、游戏等环节,其中应用分发普遍自建平台,而视频游戏内容多是网络下载和对外合作,少部分自主研发。

随着VR头戴设备的普及,VR内容分发将独立发展,最终成为行业入口。随着行业逐渐发展、内容日趋丰富、版权趋于规范,用户在一家硬件公司获得的内容将非常有限,而硬件公司做应用分发则更加不经济和不效率,所以VR应用分发会逐渐成为一个独立产业环节,而覆盖更多头戴设备和用户的平台将掌握这一行业入口。我们分析搭配手机使用的VR眼镜会成为近期的主流设备,所以掌握VR应用分发话语权的,有可能是主流手机厂商,或者广泛兼容各型手机的应用分发平台。

转自知乎,链接:https://zhuanlan.zhihu.com/p/26538384